在赌场里活着:从凯利公式到黑天鹅

AI智能文摘

中国宣布对稀土限制出口,搞得Trump很恼火,在网上发了一堆牢骚,还要给中国再加100%关税。直接导致美股和A股暴跌,更恐怖的是币圈也大跌,说是损失了190亿美元。一夜之间,无数财富灰飞烟灭,社交媒体上哀鸿遍野。那种市场集体陷入恐慌,寻找着下一个更低价格的场景,像极了电影《华尔街之狼》里那种癫狂失控的赌场氛围。看着K线图上飞流直下的瀑布,感觉和在赌场里盯着轮盘赌的小球没什么两样,都是把钱押在了一个不确定的未来上。

但如果你真这么认为,可能就危险了。顶级的玩家,不管是投资者还是职业赌徒,心里都清楚,靠运气玩一两次可以,想一直赢下去,必须依赖一套自己的系统。因为投资的回报具有“路径依赖性”,一次毁灭性的亏损,就足以让之前所有的努力付诸东流,再也无法回到牌桌。

所以,投资和赌博的界限到底在哪?一个成功的投资者,身上得有点赌徒的算计,也得有企业家的眼光,甚至还需要一点哲学家的清醒。

这篇文章,我想聊聊构成投资框架的四部分内容:凯利公式的计算智慧,边际安全的防御哲学,黑天鹅的风险敬畏,以及我们都逃不掉的投资心理。希望能把这些串起来,拼出一个能让你在市场里活得久一点、也活得明白一点的框架。

一、凯利公式:赌徒的算盘,投资者的纪律

咱们先聊个最实际的问题:假设你看好一个机会,钱该投多少?是“梭哈”还是“洒洒水”?凯利公式,这个源自赌徒智慧的数学工具,给出了一个相当漂亮的答案。

1. 凯利公式

凯利公式的逻辑其实很简单。它回答的问题是在你“有优势”的时候,应该下多大的注,才能让你的长期收益最大化,同时又不至于一把输光。

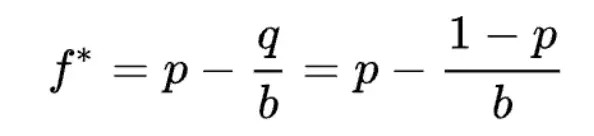

公式是这样的:

f*是你应该掏多少比例的钱去下注。b是赔率,比如你下一块钱,赢了能赚两块,那赔率就是2。p是赢的概率。q是输的概率(1 - p)。

举个简单的例子:假设有一个不公平的硬币,60%的概率出正面,40%的概率出反面。押正面,赢了赔2块;输了赔1块,那么赔率b=2。你的胜率p=0.6,败率q=0.4。代入公式:f*=0.6 - 0.4/2=0.4。凯利公式告诉你,每次拿出总资金的40%去下注,是长期来看最优的选择。

这公式的灵魂在于,它告诉你,只有在“期望收益”(bp - q)是正的时候,这个游戏才值得玩。而且它精确地算出了那个能让你赢得最快、又最不容易翻车的最佳下注比例。少了赚钱太慢;多了一个浪打过来你就可能直接出局。

2. 听着很美,但用起来呢?

连巴菲特这种大神都承认,凯利公式的思想很重要。它给仓位管理安上了一个理性的脑子:机会越大,下的注就该越重。

但问题来了,也是个要命的问题:在投资里,谁能给你一个确切的胜率p和赔率b?我们的估算往往被各种认知偏误所污染,比如“过度自信偏误”会让我们高估自己的判断力,从而得出过于乐观的胜率。

胜率p的不可确定性:投资者对一家公司未来成功的概率判断为70%,往往带有显著的主观色彩,而非纯粹基于客观的财务数据分析。宏观经济环境的变化、突发的贸易争端,或是颠覆性的技术革新,都可能在短时间内极大地改变事件的成功概率,使其预测值失效。

赔率b的估算难度:资产价格的潜在上涨空间与下跌幅度,在很大程度上受到市场情绪的驱动,这种情绪的波动性使得对赔率的精确预测变得极为困难。当市场狂热时,人们会无限高估上涨空间;当市场恐慌时,又会极度夸大下跌风险。

所以,想原封不动地把凯利公式搬到投资里,基本就是自寻烦恼,属于“精确的错误”。它就像一把完美的锤子,但投资机会是我们手里的钉子。它们却总是歪歪扭扭的,怎么办呢?

二、边际安全:格雷厄姆的“笨”智慧

既然精确计算不可能,那我们能怎么办?价值投资的祖师爷格雷厄姆,给出了一个有点笨,但极其聪明的答案:边际安全。

1. 边际安全是什么?

这词其实就是一句话:捡便宜货。用远低于它真实价值的价格去买东西。中间那个巨大的差价,就是你的“安全垫”。这个安全垫不仅是财务上的,更是心理上的。它能让你在市场剧烈波动时保持镇定,因为你清楚地知道,你买入的价格已经为你抵御了大部分的风险。

格雷厄姆那个关于桥的比喻最经典:一座设计承重3万吨的桥,你只让1万吨的车过。那多出来的2万吨,就是用来应对所有你没想到的意外的:比如工程师算错了、材料有点瑕疵、或者来了个严重超载的家伙。

2. 它怎么就成了凯利公式的解药?

边际安全这招,简直就是为凯利公式的困境量身定做的。

它让防守代替了精确:凯利公式想的是怎么赢最多,是进攻;边际安全想的是怎么才能不输,是防守。投资的第一条原则就是永远是“别亏钱”。有了足够的安全边际,即使你的判断出现偏差,最坏的结果也往往不是亏损,而是赚得比预期的少一些。

它给了你犯错的空间:既然胜率和赔率都是毛估估的,那我就不对自己那么自信。我假设我的判断会出错,所以我在出价的时候,给自己留一个足够大的折扣。比如一个东西我估它值10块,我非要等到它跌到5块才买。这样就算我估高了,它其实只值8块,我还是赚的。只可惜市场上要等到这种便宜货的出现不太容易。

简单说,凯利公式追求的是“精确的正确”,这太难了。而边际安全追求的是“模糊的正确”:我不需要知道它到底值多少钱,我只要知道它现在非常便宜就够了。这是一种承认人类预测能力有限的智慧。

三、黑天鹅:当所有理论都失灵

就算我们手握凯利公式和安全边际这两把神器,就真的安全了吗?恐怕还差得远。因为总有些东西,是你算不出来的,甚至想都想不到的。这就是黑天鹅。

1. 黑天鹅是什么?

塔勒布用这个词形容那些颠覆一切的极端事件。它有三个特点:

完全想不到:事情发生前,没人觉得它会发生。我们的大脑天生习惯于根据过去发生的事情构建叙事和预测未来,对于从未发生过的事情,我们是认知上的盲人。

冲击力巨大:一发生整个世界都变了。比如互联网的诞生、911事件、新冠疫情。

事后诸葛亮:事情发生后,所有人都能跳出来说“我早就知道……”,然后找一堆理由去解释它。

2. 所有的理论都失效

黑天鹅一来,你之前做的所有功课可能都白费了。它的可怕之处在于,它挑战的不是你计算的精确度,而是你整个思维框架的根基。

凯利公式?直接瘫痪。 黑天鹅的发生概率在模型里约等于零。你的一切计算,都基于一个“正常世界”的假设,而黑天鹅就是来打破这个正常的。08年金融海啸,多少复杂的量化模型一夜之间成了废纸。

安全边际?也可能没用。 你觉得5折买诺基亚,安全垫够厚了吧?结果智能手机一来,诺基亚的价值本身都快没了。你的安全边际,是基于过去的价值,而黑天鹅,是来重新定义价值的。

黑天鹅的存在,像一个幽灵,时刻提醒我们:别太狂妄,你不知道的东西,永远比你知道的多得多。投资策略不能只考虑如何应对已知的风险,更要思考如何在一个充满未知冲击的世界里幸存下来。对市场,要有一份敬畏之心。

四、赢家的诅咒:为什么好股票你总是拿不住?

聊完了理论,我们得面对最扎心的一关:执行。为什么我们费了半天劲找到一只好股票,赚了点钱就匆匆跑路,眼睁睁看着它后面翻了好几倍?这件事必须要从我们自己脑子里找原因。

1. 骨子里的“厌恶损失”

心理学家丹尼尔·卡尼曼和阿莫斯·特沃斯基早就研究过了,我们赔一块钱的痛苦,得赚两块钱的快乐才能抚平。所以当你账户里有了“浮盈”,你心里想的不是还能赚多少,而是千万别让已经到手的钱飞了。这种恐惧会逼着你赶紧卖掉,把利润装进口袋才安心。这种心态,是理查德·塞勒说的“处置效应”,说白了就是“急着卖掉赚钱的,死捂着亏钱的”,这几乎是投资亏损最常见的原因之一。

2. 被成本价绑架

你的买入价,就像一个船锚,死死地把你拴在原地。10块买的股票涨到20块,你心里想的是“翻倍了!”,感觉自己是股神,赶紧卖了锁定战果。你的决策依据,是“相比我的成本,已经赚了很多”,而不是“这家公司未来的价值,值不值得它从20块涨到40块”。同样,当股价跌到5块时,你又会锚定在10块的成本上,心想“等反弹到成本价就卖”,从而错过了止损或重新评估的机会。

3. 怎么解这个心魔?

碳基生物的大脑就长成了这个样子,所以这病没法根治,只能刻意练习,让自己别那么冲动。

换位思考:经常问自己:“假如我现在空仓,我还愿不愿意用现在的价格买这只股票?”这能帮你从成本的执念里跳出来。

提前想好卖出条件:买的时候就想好,到底发生什么情况我才会卖。比如,公司基本面烂了,或者价格涨得太离谱了,或者我找到了更好的选择。把这些写下来,制成一份投资纪律清单,而不是让每天的涨跌来决定你的操作。

忘了你的成本:买入之后,成本价就只是个历史纪录。它未来的表现,跟你当初花多少钱买的,一毛钱关系都没有。账户里的每一分钱,都应该被一视同仁地投向未来回报率最高的地方。

结论:一个投资者的自我修养

投资这条路,没有终极秘籍。但我们可以把上面这些东西拼起来,形成一个让自己更强大的思维框架。

首先,像个赌徒一样去计算,用凯利公式的思维去琢磨你的仓位,别在没优势的地方下重注。

然后,像个收破烂的一样去选货,用边际安全的尺子去衡量,只捡那些别人不要的、便宜得离谱的好东西。

接着,像个哲学家一样去仰望星空,承认黑天鹅的存在,永远对世界保持一份敬畏,通过适度分散和避免使用高杠杆,为未知风险留足余地。

最后,也是最难的,像个心理医生一样审视自己,认识到你最大的敌人往往是你自己。管住手,克服那些与生俱来的冲动和恐惧。

说到底,一个成熟的投资者,可能就是在概率学家、现实主义者、哲学家和苦行僧这几个角色之间不断切换的人。他游走在计算与模糊、进攻与防御、已知与未知之间,努力在这片充满不确定性的市场里,活下来,然后活得更好。

本文提到的经济学家和哲学家们。

约翰·L·凯利 (John Larry Kelly Jr., 1923年12月26日-1965年3月18日), 美国贝尔实验室物理学家、信息论研究者。1956年在《Bell System Technical Journal》发表论文A New Interpretation of Information Rate,提出“凯利公式(Kelly Criterion)”,把香农信息与长期资本增长连接,用于在重复博弈中确定最优下注比例。

本杰明·格雷厄姆(Benjamin Graham,1894年5月8日-1976年9月21日),美国经济学家、投资思想家,哥伦比亚商学院教授。著有《证券分析》(与大卫·多德,1934)与《聪明的投资者》(1949),系统提出“安全边际(Margin of Safety)”思想,被誉为价值投资之父。

纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb,1960年9月12日-),黎巴嫩裔美籍统计学家、前期权交易员与思想家。著有《随机漫步的傻瓜》《黑天鹅》《反脆弱》等,强调胖尾分布与极端不确定性对决策的影响,主张通过“反脆弱”设计提升系统在冲击下的生存力。

丹尼尔·卡尼曼(Daniel Kahneman,1934年3月5日-2024年3月27日),以色列裔美籍心理学家,2002年诺贝尔经济学奖得主(与阿莫斯·特沃斯基的合作奠基行为经济学)。提出“前景理论”“损失厌恶”等,著有《思考,快与慢》。

阿莫斯·特沃斯基(Amos Tversky,1937年3月16日-1996年6月2日), 以色列裔认知心理学家,启发法与偏差研究先驱,与卡尼曼共同提出前景理论,解释人们在风险与不确定性下的系统性偏误。

理查德·H·塞勒 (Richard H. Thaler,1945年9月12日-), 美国经济学家,2017年诺贝尔经济学奖得主。行为经济学核心人物,研究“处置效应”、“心理账户”等,并将行为洞见应用于公共政策“助推(Nudge)”。

全网搜索·赌狗吧 - 天生赢家 一触即发

欢迎来到赌狗吧

欢迎来到赌狗吧